|

APLICACIÓN DE

LA TEORÍA DE GRAFOS EN LA CONTABILIDAD

GUILLERMO CUELLAR

MEJÍA

Universidad Sur Colombiana Neiva

INTRODUCCIÓN

La teoría de la contabilidad para muchos

contadores y para profesionales de otras disciplinas se ha

enmarcado dentro del molde rígido y tradicional de la Dualidad

Económica o Partida Doble. La contabilidad clásica semeja, en su

evolución histórica a la lógica aristotélica. Ambas se

desarrollan a lo largo de cincuenta, ochenta o cien años y luego

permanecen estancadas jurante muchos siglos, sin que nadie se

atreva a reemplazarlas, sino que por el contrario, se les tiene

por Insustituibles para un grupo profesional (clero,

comerciantes). Pero esto se debe a que se ha querido conservar v

no a que no exista nadie capaz de superarlas. Es en 1957 cuando

Richard Mattessich introduce la axiomática, métodos matriciales

y la teoría de la medida contable para iniciar así el desarrollo

de la NUEVA CONTABILIDAD que abre insospechadas perspectivas a

nuestra profesión. En España Enrique Ballesteros presenta estos

métodos modernos, en especial La Teoría de Grafos, estableciendo

de esta manera los principios de una teoría de la objetividad y

habilidad contables, asentada sobre bases diferentes a la

estadística.

Se pretende con el presente trabajo, demostrar

como una teoría estudiada por el genio más prolífico de la

historia de las matemáticas, L. EULER (1707-1783), puede ser

aplicada a la contabilidad, para así mirar a nuestra disciplina

desde una óptica diferente a la antiquísima partida doble.

También se busca demostrar que la contabilidad puede ser

encuadrada perfectamente en un modelo matemático, la cual

contribuye a reafirmar la cientificidad de nuestra profesión y

negar de paso la falsa concepción que está solamente basada en

simple empirismo.

Se ha demostrado que la Teoría de Grafos es una

herramienta básica en muchos campos de la ciencia y la

tecnología; sus teoremas y métodos han sido aplicados con éxito

en temas tan diversos como teoría de la información,

planificación de la producción, transportes programación lineal,

redes de conexión, mecánica estadística, genética y química,

encontrándosele ahora un nuevo campo de aplicación: la

Contabilidad.

La aplicación de la Teoría de Gratos a la

contabilidad nos conduce a la contabilidad matricial, donde el

viejo concepto de partida doble desaparece, sin derrumbar las

estructuras de la contabilidad al cual nos habíamos acostumbrado

y que han permanecido durante siglos.

APLICACIÓN DE LA TEORÍA DE GRAFOS A LA

CONTABILIDAD

Conceptos básicos de la Teoría de Grafos.

La teoría de grafos

es una teoría perteneciente

al álgebra moderna según la cual se estudian conjuntos de

segmentos de línea v de puntos de un plano.

Su diferencia con la geometría euclidiana radica

en que la teoría de gratos carece de métrica, pues la

conceptualización de "distancia" se obvia para hacer

generalizaciones sobre las figuras o gratos. Es así como para la

teoría de grafos la línea recta y la curva son equivalentes, una

figura compuesta por segmentos rectilíneos es equivalente a la

misma figura compuesta por segmentos de arco, todos los

triángulos son equivalentes (equilátero, escaleno e isósceles)

ya que la teoría de grafos, sólo se ocupa de una propiedad común

de los mismos: la triangularidad.

La teoría de gratos considera que las figuras se

han dibujado en un plano "elástico", es decir supone que las

figuras geométricas están representadas en una hoja delgada,

altamente flexible y elástica, de modo tal que puede ser

sometida a distorsión (estiramiento, retorcimiento)

interesándose solamente por las propiedades que mantienen las

figuras después de las deformaciones a que han sido sometidas.

Obviamente la distancia entre los puntos y las formas de los

segmentos han cambiado, pero el número de puntos y sus

relaciones no.

Como ya se dijo, en la teoría de grafos existen

dos tipos de elementos que combinados entre si forman un grafo:

segmentos de línea y puntos. La teoría de grafos no se limita

solamente a la representación geométrica de líneas y puntos,

sino que en el campo de la información se ha dado aplicación a

la programación y a la recuperación de datos, considerando que

los puntos son elementos de una colección y las líneas

relaciones existentes entre los elementos de la misma.

Es así como un archivo de datos, puede ser

representado por un grafo: los puntos serán los registros y las

líneas serán las relaciones existentes entre los registros.

De las tantas relaciones que pueden existir entre

los registros, puede considerarse que la relación de ORDEN

es la más importante y el grafo nos mostrará entonces como están

ordenados los registros dentro del archivo.

El concepto de DIRECCIÓN es de suma

importancia dentro de la teoría de gratos, para indicar el tipo

de relación existente entre los puntos. La dirección se

indica simplemente con una flecha sobre la línea. Es así como se

tienen grafos no orientados y grafos orientados.

Los grafos no orientados o simplemente grafos son

aquellos en que las líneas no tienen dirección y corresponden a

grafos con relaciones simétricas, es decir, es indiferente el

elemento que se menciona primero. Ejemplo: dados los

elementos PEDRO y JUANA y la relación simétrica "familiar de" es

indiferente si se dice "PEDRO es familiar de JUANA" ó

" JUANA es familiar de PEDRO", pero si consideramos

los mismos elementos pero la relación asimétrica "hermana de"

encontramos que aunque JUANA es hermana de PEDRO,

PEDRO no es hermana de JUANA.

Este último grafo será un grafo orientado

va que la relación tiene una dirección. La línea que une dos

puntos de un grafo se denomina arista en el no orientado

y arco en el orientado.

Otras relaciones asimétricas tales como "padre

de", "hijo de", "menor que" se representarán siempre con líneas

con dirección. Para la aplicación de la teoría de Grafos a la

Contabilidad, utilizaremos solamente grafos orientados.

Un

grafo puede representar todas las relaciones del mismo tipo que

existan entre unos elementos. Pero entre estos

mismos individuos pueden existir

otros tipos de relaciones y

cada uno representarse con un grafo.

Ahora bien, existe un problema ¿cómo se

pueden superponer geométricamente

estos gratos?

Una solución puede ser utilizar líneas de colores

diferentes, para indicar cada relación.

Otra solución es la de emplear trazos diferentes

para cada relación (trazo delgado, grueso, punteado, etc.).

En el presente trabajo usaremos este último

método en razón a las limitaciones en el uso del color.

TEORÍA DE GRAFOS Y CONTABILIDAD

Para aplicar la teoría de grafos a la

contabilidad consideraremos que los elementos de la colección

son las cuentas del sistema contable y las relaciones entre los

elementos son las transferencias de recursos entre las cuentas.

Así deberemos entonces concebir que la

representación de una cuenta será un punto en el papel, en el

cual deberán marcarse tantos puntos como cuentas del sistema se

utilicen, los cuales serán C1 C2, C3....

Cn (Figura 2).

La propiedad general de las cuentas se definirá

así: Desde una cuenta Xi a otra cuenta Xj

se pueden transferir recursos, tales como dinero, mercancías,

bienes económicos y derechos legales debidamente medidos en

unidades monetarias.

Para representar una transferencia de recursos

desde Ci a Cj, se trazará en el plano una

línea, orientada (arco) desde Ci a Cj.

Encima de cada arco se escribirá una cifra, Nij, que

indique la medida en unidades monetarias de la transferencia.

Esta cifra será la relación entre las dos cuentas y se

denominará número asociado al arco.

El modelo general para representar una

transacción contable lo podemos observar en el grafo de la

Figura 3.

Utilizaremos la Figura 3 para definir algunos

términos y propiedades de los grafos así:

Los puntos C1 C2, C3....

Cn poseen una propiedad: de ellos no salen ni llegan líneas,

entonces se dice que son puntos

aislados.

Los puntos Ci y Cj poseen

una propiedad también: la conexión, la cual existe cuando

entre dos puntos de un grafo hay una línea (camino).

Los puntos conectados por un arco se denominan

vértices. El punto del que parte la flecha (Ci)

se denomina vértice inicial y el punto donde termina (Cj)

vértice final.

La línea que une a Ci con Cj se denomina Arco (Aij)

y la cifra Nij indicará el valor de la transferencia

realizada de Ci a Cj.

Para comprender el modelo supondremos el

siguiente ejemplo:

Se organiza la sociedad La Gráfica Ltda. con un

capital de 110 millones de pesos, representado por 10 millones

de pesos en efectivo, 20 millones en maquinaria y 80 millones de

un edificio.

Construiremos el grato contable de la anterior

transacción así:

1.

Se transfiere dinero en efectivo de los socios

a la sociedad (10 millones). Denominaremos C1 a la

cuenta CAPITAL la cual representa los derechos de los

socios en la sociedad, y C2 a la cuenta EFECTIVO

que representa el dinero de la sociedad tanto en Caja como

en Bancos. Trazamos un arco A12 desde el vértice C1

al vértice C2, orientado hacia C2 (la

flecha apunta a C2).

2.

Se transfieren máquinas y equipos de los

socios a la sociedad por valor de 20 millones. Denominamos C3

a la cuenta MAQUINARIA. Nuevamente se traza un arco A

13 desde C1 (CAPITAL) a C3

(MAQUINARIA) con la flecha indicando a C3.

3.

La transferencia del edificio tiene idéntico

tratamiento. Se denota el vértice C4 como

EDIFICIOS y se traza un arco A 14 desde

C1 a C4

(EDIFICIOS) orientado hacia C4.

4. Escribimos sobre cada arco trazado el número

asociado al mismo que es el valor de cada transferencia,

representándose así el grafo contable de la

constitución

de la sociedad La Gráfica Ltda. (Figura 4).

Consideremos que a La Gráfica Ltda. le concede un

crédito el Banco ABC por 5 millones, compra mercancías por 2

millones al contado y realiza venta de una máquina recibida de

los socios por 5 millones.

Para graficar las entradas y las salidas de

recursos en teoría de grafos pueden utilizarse dos métodos:

a. Utilizar dos arcos, uno para los recursos que

llegan al vértice y otro orientado

inversamente para los recursos que salen.

b. Emplear un solo arco usando como número

asociado al arco la diferencia entre los recursos recibidos a y

los transferidos.

Para la aplicación a la contabilidad es más útil

usar el primer método. (Ver figura 5).

Para seguir adelante en la aplicación de la

teoría de grafos, se hace

necesario introducir el concepto de flujo.

Un grafo es atravesado por un flujo cuando cumple

las siguientes propiedades:

1. El grafo posee un vértice único del cual salen

arcos, pero al que no llegan arcos (vértice inicial).

2. El grafo posee un vértice único al cual llegan

arcos pero del que no parten arcos.

3. En cualquier vértice Vi, la suma de

los números asociados a los arcos que llegan a Vi, es

igual a la suma de los números asociados a los arcos que salen

de Vi (la suma algebraica de los números asociados a

los arcos que llegan y los arcos que salen de Vi es

cero).

En el grafo contable de la Figura 5, no pasa un

flujo pues no cumple las dos primeras propiedades, pero

sí la tercera, esto se explica en razón a que las cuentas

no están saldadas. Para que cumpla las dos primeras condiciones

se debe modificar en forma convencional introduciendo dos

vértices ficticios Ca y Cn.

Analizando el grafo de la Figura 5 y aplicando

la propiedad descrita en el punto 3 tenemos:

Para el vértice C1

CAPITAL

O - (10 + 20 +80) = -110

Para el vértice C2

EFECTIVO

(10 + 5 + 5) - 2 = 18

Para el vértice C3

MAQUINARIA

20 - 5 = 15

Para el vértice C4

EDIFICIOS

80- O = 80

Para el vértice C5

OBLIG. BANCARIAS

O - 5 = -5

Para el vértice C5

ALMACÉN

2 - O = 2

La fórmula aplicada es:

|

Σ

Números asociados

A Arcos Entrantes |

= |

Σ

Números asociados

A Arcos Salientes |

Para hacer pasar un flujo por el grafo de la

Figura 5 se procede de la siguiente manera:

a) Introducimos dos vértices Ca y Cn.

b) Si un vértice cualquiera presenta una

diferencia negativa, se traza un arco con línea gruesa, desde Ca

hasta el vértice en cuestión, orientada la línea hacia dicho

vértice y anotando encima del arco el importe de la diferencia

como número asociado al arco.

c) Si un vértice cualquiera presenta una

diferencia positiva, se traza un arco con línea gruesa desde el

vértice en cuestión hasta Cn con orientación hacia Cn,

colocándose encima del arco la cifra de la diferencia como

número asociado al arco.

El grafo de la Figura 5 queda convertido en el

grafo mostrado por la Figura 6.

La operación que se ha realizado consistió en

hacer pasar un flujo por el grafo.

Esto produjo el hecho de saldar las cuentas

obteniéndose el Balance General o Estado de Posición Financiera

así:

Las cuentas de Derechos (Activo) serán todos los

vértices cuyos Arcos de trazo grueso se encuentren orientadas

hacia el vértice C y su saldo será el número asociado a cada

arco. Las cuentas de Obligaciones (Pasivo) serán todos aquellos

vértices que posean arcos en trazo grueso provenientes del

vértice C. Entonces, tenemos que la posición financiera de "La

Gráfica Ltda.” estará dada de la manera siguiente:

|

DERECHOS |

OBLIGACIONES |

|

Efectivo |

18' |

Oblig. Bancarias |

5' |

|

Almacén |

7´ |

Capital |

110' |

|

Maquinaria |

15' |

|

|

|

Edificios |

80' |

|

|

|

Total Derechos |

115' |

Total Obligaciones |

115' |

Asientos Compuestos,

un problema que se presenta al aplicar la teoría de gratos a la

contabilidad, es el de los asientos múltiples o compuestos. Para

resolverlo se hace necesario la utilización de un vértice

"puente" o vértice "comodín".

Para ejemplificar supondremos la siguiente

transacción:

Se adquiere una empresa por valor de 64 millones

la cual consta de un edificio que tiene un valor de 30 millones,

el terreno con valor de 10 millones y maquinaria por valor de 24

millones. La operación se paga así: en efectivo se pagan 12

millones, se firman letras a un año por 17 millones y el resto

con hipoteca a 15 años.

Contablemente se deberá efectuar el siguiente

asiento:

|

Edificios |

30' |

|

|

Terrenos |

10' |

|

|

Maquinaria |

24' |

|

|

Efectivo |

|

12' |

|

Letras por Pagar |

|

17' |

|

Hipotecas por Pagar |

|

35' |

El grafo contable del anterior asiento compuesto

necesita utilizar un vértice puente ó comodín para mostrar la

transferencia de recursos entre las diferentes cuentas y

quedaría representado por el grafo de la Figura

7.

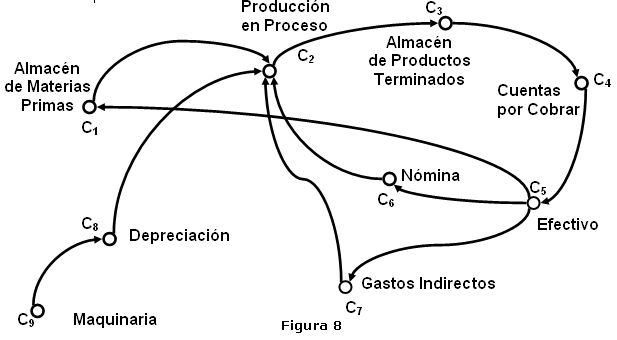

El grafo de la Figura 8 representa la

transferencia de recursos que constituyen el Costo de Producción

de un artículo y en él se aprecian los conceptos descritos

anteriormente, así:

Los vértices C1, C2, C3,

C4 constituyen un camino.

Otros caminos serían los formados por los

vértices C4, C5.

C6 y C2; C5, C7

y C2 y el formado por los vértices C9, C8

y C2.

Un circuito sería el formado por los vértices C2,

C3, C4, C5, C6 y C2,

ya que el vértice inicial y final es C2.

Otros caminos serían los formados por los

vértices C1, C2, C3, C4,

C5 y C1 y el conformado por los vértices C2,

C3, C4. C5. C7 y C2.

Como se puede observar el asiento compuesto se

representó en el grafo mediante el artificio de introducir el

vértice comodín C4 el cual permite mostrar la

transferencia de recursos que de otra manera no sería posible.

Aunque por razones de limitaciones de espacio no

es posible mostrar en este trabajo todas las aplicaciones de

la teoría de gratos a la contabilidad, presentaremos en forma

sucinta otros conceptos de plena utilización.

Camino.

Se llama camino a una secuencia de arcos

simple, es decir en la que ningún arco se repite y

se encuentran

orientados en el mismo sentido.

Circuito.

Se llama circuito a una secuencia de arcos (camino), que

comienza y termina en el mismo punto.

Otras aplicaciones dentro de la Contabilidad

La teoría de gratos puede tener también

aplicación dentro de los presupuestos a través de los Flujos

Presupuestales. Para tal efecto se trazará un grafo, cuyos arcos

representen los asientos de Diario por período presupuestado,

dibujándose los arcos sin asignarles números asociados. Es

posible establecer cuál será la magnitud de cada arco de manera

aproximada considerando:

a. Para cada cuenta (vértice) se sabe cuál será

su saldo.

b. Para cada arco se estima su capacidad, si se

entiende a ésta como el máximo número que puede asociarse al

arco.

c. Se debe definir cuál es el presupuesto óptimo

de acuerdo al objetivo de la empresa.

CONTABILIDAD MATRICIAL

La aplicación de la Teoría de Gratos a la

contabilidad, nos permite conceptualizar la antigua partida

doble como una matriz cuadrada con un número C de columnas y un

número F de filas, donde C = F ya que existirá una tila y una

columna por cada cuenta.

Esta matriz tendrá C*T elementos y el número

máximo de relaciones entre las cuentas estará dado por (C*F) -C

ó (C*F) -F. es decir el número total de elementos de la matriz

menos el número de cuentas o vértices involucrados. Esto se

entiende perfectamente si observamos que una cuenta o vértice no

puede tener relaciones consigo mismo, o lo que es lo mismo su

relación siempre tendrá un número asociado con valor cero.

Hecha esta explicación, el modelo de la

contabilidad matricial estaría dado como sigue:

|

|

|

C1 |

C2 |

C3 |

C4 |

|

|

|

|

C1 |

|

m1,1 |

m1,2 |

m1,3 |

m1,4 |

|

= |

M |

|

C2 |

|

m2,l |

m2,2 |

m2,3 |

m2,4 |

|

|

C3 |

|

m3,1 |

m3,2 |

m3,3 |

m3,4 |

|

|

C4 |

|

m4,1 |

m4,2 |

m4,3 |

m4,4 |

|

Este modelo matricial lo hemos desarrollado

tomando como base el grafo de la Figura 5 en el cual existían

seis vértices o cuentas, lo que obviamente produce una matriz

cuadrada de seis columnas por seis filas, con 36 elementos o

relaciones de las cuales seis tendrán siempre un valor de cero

por ser la intersección de cada cuenta con sí misma, lo que nos

da un número máximo de 30 relaciones entre estas cuentas.

Para convertir un grafo en una matriz, debemos

considerar que a cada arco Aij del grafo le

corresponde un elemento mij de la matriz y su

valor será el del número asociado al arco Aij.

Si no existe número asociado al arco, es obvio que no hay

relación entre los vértices y por tanto su valor será cero.

Cuando en un elemento m¡j se tiene que i = j,

entonces su valor será siempre cero ya que se trata de la

relación de la cuenta con sí misma.

Aplicando estos conceptos al grafo de la Figura

5, tenemos que entre el vértice C1 (CAPITAL) y

el vértice C2 (EFECTIVO), existe un arco A12

con un número asociado de 10 millones que nos da origen al

elemento m12 el cual tendrá un valor de 15 millones.

Así mismo el arco A13 dará origen al elemento m13

con valor de 20 millones; el arco A14 al m14

con valor de 80 millones; el arco A26 al elemento m14

con valor de 2 millones; el arco A52 al elemento m52

con valor de 5 millones y el arco A32, da origen al

elemento m32 por 5 millones. Trasfiriendo todo lo

anterior a la matriz M tendremos lo siguiente:

|

|

|

|

C1 |

C2 |

C3 |

C4 |

C5 |

C6 |

|

|

|

|

CAPITAL |

C1 |

|

0 |

10 |

20 |

80 |

0 |

0 |

|

= |

Mi |

|

EFECTIVO |

C2 |

|

0 |

0 |

0 |

0 |

0 |

2 |

|

|

MAQUINARIA |

C3 |

|

0 |

5 |

0 |

0 |

0 |

0 |

|

|

EDIFICIOS |

C4 |

|

0 |

0 |

0 |

0 |

0 |

0 |

|

|

OBLIG. BANC. |

C5 |

|

0 |

5 |

0 |

0 |

0 |

0 |

|

|

ALMACÉN |

C6 |

|

0 |

0 |

0 |

0 |

0 |

0 |

|

Esta matriz Mi nos está mostrando el

movimiento de las cuentas en un momento dado. Para entenderlo

mejor debemos señalar que bajo este modelo las columnas

representan los DÉBITOS y las filas los CRÉDITOS.

La sumatoria de los elementos de una columna se denomina

VECTOR DEBE y la sumatoria de los elementos de una fila

VECTOR HABER. La diferencia entre el VECTOR DEBE y el

VECTOR HABER se denomina VECTOR DE

SALDOS.

Hasta el momento solamente hemos desarrollado la

matriz Mi a partir de un grafo, pero no hemos

explicado cómo sería la mecánica de la contabilidad matricial.

Para este efecto consideraremos a Mi

como la matriz inicial de mayor y desarrollaremos

matrices de diario D para ejemplarizar el movimiento contable de

un período, advirtiendo que al aparecer nuevas cuentas deberá

ampliarse la matriz M para adicionar las columnas y filas que se

necesiten.

Supondremos que se realizan las siguientes

transacciones: se adquieren Muebles y Enseres por valor de 4

millones pagándose 1 millón al contado y el saldo con letras. Se

cancelan Gastos Generales en efectivo por valor de 1 millón. Se

compra un vehículo por 6 millones, cancelándose 2 millones en

efectivo y el saldo firmando

documentos.

Dado estos supuestos hallamos que se deben abrir

nuevas cuentas y por tanto se debe ampliar la matriz con los

vértices siguientes:

C7 MUEBLES Y ENSERES

C8 DOCUMENTOS A PAGAR

C9 GASTOS GENERALES

c10

VEHÍCULOS

Ahora si se procede a desarrollar una matriz D

por cada una de las operaciones así:

1. Por la compra de Muebles:

|

|

|

C1 |

C2 |

C3 |

C4 |

C5 |

C6 |

C7 |

C8 |

C9 |

C10 |

|

|

|

|

C1 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

= |

D1 |

|

C2 |

|

0 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

|

|

C3 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

C4 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

C5 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

C6 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

C7 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

C8 |

|

0 |

0 |

0 |

0 |

0 |

0 |

3 |

0 |

0 |

0 |

|

|

C9 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

C10 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Este es un típico asiento compuesto en donde se

ha dividido el total del cargo a C7 MUEBLES Y

ENSERES para afectar las otras cuentas involucradas (C2

EFECTIVO y C8 DOCUMENTOS A PAGAR).

2. El pago de Gastos Generales:

|

|

|

C1 |

C2 |

C3 |

C4 |

C5 |

C6 |

C7 |

C8 |

C9 |

C10 |

|

|

|

|

C1 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

= |

D2 |

|

C2 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

|

|

C3 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

C4 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

C5 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

C6 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

C7 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

C8 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

C9 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

C10 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

3. Por la adquisición del Vehículo:

|

|

|

C1 |

C2 |

C3 |

C4 |

C5 |

C6 |

C7 |

C8 |

C9 |

C10 |

|

|

|

|

C1 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

= |

D3 |

|

C2 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

2 |

|

|

C3 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

C4 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

C5 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

C6 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

C7 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

C8 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

|

|

C9 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

C10 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Otro caso de asiento compuesto al cual se le da

él tratamiento idéntico al del asiento 1.

Después de realizadas las matrices de Diario,

debemos mayorizarlas, es decir sumar las matrices D1,

D2 y D3 a la matriz Mj para

obtener la matriz Mf o sea la matriz final del Mayor

quedando representada de la siguiente manera:

|

|

|

C1 |

C2 |

C3 |

C4 |

C5 |

C6 |

C7 |

C8 |

C9 |

C10 |

|

|

|

|

C1 |

|

0 |

10 |

20 |

80 |

0 |

0 |

0 |

0 |

0 |

0 |

|

= |

Mf |

|

C2 |

|

0 |

0 |

0 |

0 |

0 |

2 |

1 |

0 |

1 |

2 |

|

|

C3 |

|

0 |

5 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

C4 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

C5 |

|

0 |

5 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

C6 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

C7 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

C8 |

|

0 |

0 |

0 |

0 |

0 |

0 |

3 |

0 |

0 |

4 |

|

|

C9 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

C10 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Debemos ahora proceder a obtener los saldos de

cada cuenta, sumando las columnas para obtener el VECTOR DEBE

y sumando las filas para encontrar el VECTOR HABER y

posteriormente determinar el VECTOR SALDO así:

|

|

C1 |

C2 |

C3 |

C4 |

C5 |

C6 |

C7 |

C8 |

C9 |

C10 |

SUMA FILAS |

|

C1 |

0 |

10 |

20 |

80 |

0 |

0 |

0 |

0 |

0 |

0 |

110 |

|

C2 |

0 |

0 |

0 |

0 |

0 |

2 |

1 |

0 |

1 |

2 |

6 |

|

C3 |

0 |

5 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

5 |

|

C4 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

C5 |

0 |

5 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

5 |

|

C6 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

C7 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

C8 |

0 |

0 |

0 |

0 |

0 |

0 |

3 |

0 |

0 |

4 |

7 |

|

C9 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

C10 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

SUMA DE

COLUMNAS |

0 |

20 |

20 |

80 |

0 |

2 |

4 |

0 |

1 |

6 |

|

De donde obtenemos lo siguiente:

|

|

CUENTAS

|

VECTOR DEBE |

VECTOR HABER |

VECTOR SALDO |

|

C1 |

CAPITAL |

0 |

110 |

(110) |

|

C2 |

EFECTIVO |

20 |

6 |

14 |

|

C3 |

MAQUINARIA |

20 |

5 |

15 |

|

C4 |

EDIFICIOS |

80 |

0 |

80 |

|

C5 |

OBLIGACIONES BANCARIAS |

0 |

5 |

(5) |

|

C6 |

ALMACÉN

|

2 |

0 |

2 |

|

C7 |

MUEBLES Y ENSERES |

4 |

0 |

4 |

|

C8 |

DOCUMENTOS A PAGAR |

0 |

7 |

(7) |

|

C9 |

GASTOS GENERALES |

1 |

0 |

1 |

|

C10 |

VEHÍCULOS |

6 |

0 |

6 |

Una vez obtenido

el VECTOR SALDO se forma el VECTOR BALANCE,

simplemente creando dos

conjuntos: los saldos positivos que conformarían los DERECHOS

ACTIVOS) y los saldos negativos que conformarían

las OBLIGACIONES (PASIVOS).

De todo lo anteriormente expuesto podemos

observar que la contabilidad matricial implica una

simplificación de la partida doble tradicional pues esta última

se reduce a anotar valores en la intersección de las cuentas

involucradas en un asiento contable.

CONCLUSIONES

Es posible desarrollar un modelo contable

diferente del archiconocido método de La Partida Doble,

utilizando una rama de las Matemáticas Modernas: La Teoría de

Grafos.

La contabilidad así desarrollada, consistiría en

una representación gráfica de la medición de un hecho económico

valorado en unidades monetarias. La aplicación práctica de la

Teoría de Gratos sería demasiado engorrosa y de poca utilidad en

razón a que debido a las múltiples operaciones de la empresa se

haría necesario trazar una gran cantidad de arcos y números

asociados a los mismos, resultando entonces una falta de

claridad o falta de datos.

Sin embargo, la introducción de la Teoría de

Grafos a la contabilidad nos

demuestra que es posible representar un asiento contable simple

por medio de una abstracción de tipo matemático, considerando a

las cuentas como elementos de un conjunto y a las transacciones

como las relaciones entre los elementos

de ese conjunto, lo cual sería de gran utilidad en la enseñanza

de la contabilidad, pues se

quitaría gran parte de la mecánica existente en la Teneduría de

Libros y se le daría un carácter más analítico

a la misma, desarrollándose

así la capacidad analítica que debe poseer todo Contador

Público.

Por otra parte, la Teoría de Grafos, nos permite

introducimos en la Contabilidad Matricial, la cual puede ser

utilizada ampliamente en la práctica, si se considera que las

Matrices Electrónicas (Visicalc, Lotus 123, Lotus Simphony,

Multiplan. Supercalc. etc.) permiten a través de sus poderosas

funciones, desarrollar un modelo contable sencillo que

produciría los resultados deseados por el Contador (Estado de

Posición Financiera, Estado de Resultados). Este Modelo Contable

sistematizado electrónicamente, aunque carece de algunas

utilidades de un sofisticado programa contable, cumpliría con

muchos de los requerimientos de información para la empresa, con

la ventaja de su bajo costo y del hecho que el mismo contador

puede diseñarlo a su gusto, sin necesidad de poseer profundos

conocimientos de programación y diseño de sistemas.

Es de anotar que usando el concepto de

Contabilidad Matricial, personalmente he diseñado modelos

contables los cuales me han sido de gran utilidad práctica en la

obtención de información financiera de varias empresas, a través

de la Matriz Electrónica LOTUS 123.

BIBLIOGRAFÍA

BALLESTEROS.

Enrique. LA NUEVA CONTABILIDAD.

Alianza Editorial.

Madrid.

BERGE. C. THE THEORY OF GRAPHS.

Methuen & Co. Ltd. BUSACKER. R. G and SAATY.

T. L FINITE GRAPHS AND NETWORKS. Mc. Graw Hill.

DEL RIO GONZÁLEZ.

Cristóbal. HETERODOXIA CONTABLE. Ecasa

México. 1983.

FLORES.

Iván. ESTRUCTURACIÓN Y PROCESO DE DE DATOS. Tomo 4.

TÉCNICAS DE INFORMÁTICA HOY.

Paraninfo. Madrid. 1982.

TURNER. J C. MATEMÁTICA MODERNA APLICADA. Alianza

Editorial. Madrid. 1970.

|